Mengatur Keuangan Pribadi dengan Mudah: Panduan Lengkap Metode 50-30-20

Mengatur keuangan pribadi seringkali terasa rumit dan menakutkan. Banyak orang merasa kewalahan dengan berbagai tagihan, cicilan, dan keinginan untuk menabung. Namun, mengatur keuangan tidak harus sesulit itu. Salah satu metode sederhana dan efektif yang bisa Anda coba adalah metode 50-30-20. Metode ini membagi pendapatan Anda menjadi tiga kategori utama: kebutuhan (50%), keinginan (30%), dan tabungan serta pembayaran utang (20%). Mari kita bahas lebih detail bagaimana metode ini dapat membantu Anda mengelola keuangan dengan lebih baik.

Apa Itu Metode 50-30-20?

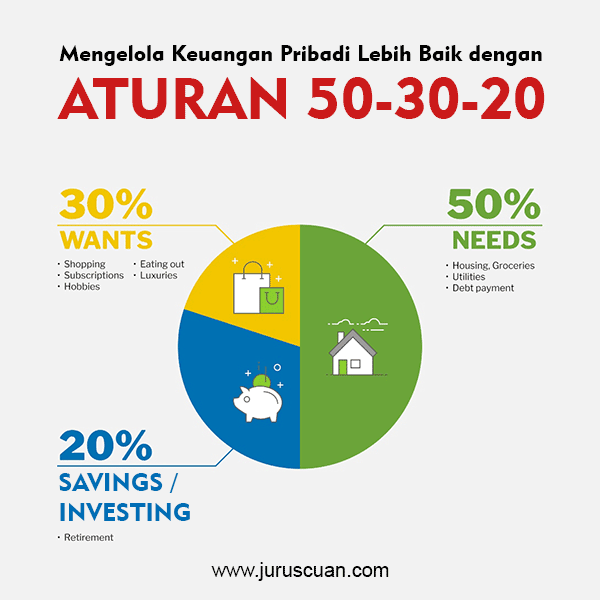

Metode 50-30-20 adalah cara sederhana untuk mengalokasikan pendapatan bulanan Anda. Metode ini dipopulerkan oleh Senator Elizabeth Warren dan putrinya, Amelia Warren Tyagi, dalam buku mereka yang berjudul "All Your Worth: The Ultimate Lifetime Money Plan." Inti dari metode ini adalah:

- 50% untuk Kebutuhan: Bagian ini mencakup semua pengeluaran penting yang harus Anda penuhi setiap bulan.

- 30% untuk Keinginan: Ini adalah bagian untuk pengeluaran yang bersifat fleksibel dan tidak esensial.

- 20% untuk Tabungan dan Pembayaran Utang: Bagian ini dialokasikan untuk menabung, investasi, dan membayar utang.

Mengapa Metode 50-30-20 Efektif?

Metode 50-30-20 menawarkan beberapa keuntungan yang membuatnya menjadi pilihan populer bagi banyak orang:

- Sederhana dan Mudah Diingat: Aturan ini mudah diingat dan diterapkan, tidak memerlukan perhitungan rumit atau alat bantu keuangan khusus.

- Fleksibel: Metode ini cukup fleksibel untuk disesuaikan dengan berbagai situasi keuangan dan gaya hidup.

- Menekankan Keseimbangan: Metode ini membantu Anda mencapai keseimbangan antara memenuhi kebutuhan, menikmati hidup, dan mempersiapkan masa depan.

- Membantu Mengendalikan Pengeluaran: Dengan membagi pendapatan ke dalam kategori yang jelas, Anda menjadi lebih sadar tentang ke mana uang Anda pergi.

- Mendorong Tabungan dan Investasi: Alokasi 20% untuk tabungan dan pembayaran utang membantu Anda membangun dana darurat, berinvestasi, dan mengurangi beban utang.

Langkah-Langkah Menerapkan Metode 50-30-20

Berikut adalah langkah-langkah yang dapat Anda ikuti untuk menerapkan metode 50-30-20 dalam mengatur keuangan pribadi Anda:

1. Hitung Pendapatan Bersih Anda:

Langkah pertama adalah mengetahui berapa banyak uang yang Anda bawa pulang setiap bulan setelah dipotong pajak, iuran pensiun, dan potongan lainnya. Pendapatan bersih ini adalah dasar perhitungan untuk metode 50-30-20.

2. Identifikasi Kebutuhan Anda (50%):

Kebutuhan adalah pengeluaran yang esensial untuk kelangsungan hidup dan pekerjaan Anda. Beberapa contoh kebutuhan meliputi:

- Tempat Tinggal: Sewa atau cicilan rumah, asuransi rumah.

- Transportasi: Biaya transportasi umum, cicilan mobil, bensin, parkir, perawatan kendaraan.

- Makanan: Belanja kebutuhan pokok, makan di rumah.

- Tagihan: Listrik, air, gas, internet, telepon.

- Asuransi: Kesehatan, jiwa, kendaraan.

- Pembayaran Utang Pokok: Cicilan KPR, cicilan mobil, pinjaman pribadi (hanya pembayaran pokok, tidak termasuk bunga).

- Perawatan Kesehatan: Biaya dokter, obat-obatan.

Tips untuk Mengelola Kebutuhan:

- Prioritaskan: Urutkan kebutuhan berdasarkan urgensi dan pentingnya.

- Cari Alternatif yang Lebih Murah: Pertimbangkan untuk pindah ke tempat tinggal yang lebih terjangkau, menggunakan transportasi umum, atau memasak di rumah lebih sering.

- Negosiasi: Coba negosiasi tagihan seperti internet atau asuransi untuk mendapatkan harga yang lebih baik.

3. Tentukan Keinginan Anda (30%):

Keinginan adalah pengeluaran yang tidak esensial, tetapi membuat hidup Anda lebih menyenangkan. Beberapa contoh keinginan meliputi:

- Hiburan: Nonton film, konser, acara olahraga.

- Makan di Luar: Makan di restoran, pesan makanan.

- Hobi: Berlangganan layanan streaming, membeli peralatan hobi.

- Pakaian: Membeli pakaian baru (di luar kebutuhan dasar).

- Liburan: Perjalanan wisata.

- Barang-barang Elektronik: Gadget baru, aksesoris.

- Langganan: Majalah, gym, aplikasi berbayar.

Tips untuk Mengelola Keinginan:

- Buat Daftar Prioritas: Tentukan keinginan mana yang paling penting bagi Anda dan alokasikan dana sesuai dengan itu.

- Tunda Kepuasan: Pertimbangkan untuk menunda pembelian barang-barang yang tidak terlalu penting.

- Cari Alternatif Gratis atau Lebih Murah: Manfaatkan fasilitas umum gratis, cari diskon, atau pinjam barang dari teman.

- Batasi Pengeluaran: Tetapkan anggaran bulanan untuk setiap kategori keinginan dan usahakan untuk tidak melebihi anggaran tersebut.

4. Alokasikan untuk Tabungan dan Pembayaran Utang (20%):

Bagian ini dialokasikan untuk mempersiapkan masa depan Anda dan mengurangi beban utang. Beberapa contoh alokasi untuk tabungan dan pembayaran utang meliputi:

- Dana Darurat: Tabungan untuk menghadapi kejadian tak terduga seperti kehilangan pekerjaan atau perbaikan rumah.

- Investasi: Saham, obligasi, reksa dana, properti.

- Dana Pensiun: Iuran pensiun, investasi untuk masa pensiun.

- Pembayaran Utang Tambahan: Pembayaran lebih dari jumlah minimum untuk melunasi utang lebih cepat dan mengurangi bunga.

- Tabungan Tujuan: Tabungan untuk tujuan tertentu seperti membeli rumah, mobil, atau pendidikan anak.

Tips untuk Mengelola Tabungan dan Pembayaran Utang:

- Otomatiskan Tabungan: Atur transfer otomatis dari rekening gaji ke rekening tabungan setiap bulan.

- Prioritaskan Utang dengan Bunga Tinggi: Fokus pada pembayaran utang dengan suku bunga tertinggi terlebih dahulu.

- Manfaatkan Program Cicilan 0%: Jika memungkinkan, gunakan program cicilan 0% untuk pembelian besar.

- Konsultasi dengan Ahli Keuangan: Jika Anda memiliki kesulitan dalam mengelola utang atau berinvestasi, pertimbangkan untuk berkonsultasi dengan ahli keuangan.

Contoh Penerapan Metode 50-30-20:

Misalkan Anda memiliki pendapatan bersih sebesar Rp 10.000.000 per bulan. Berikut adalah bagaimana Anda dapat mengalokasikan pendapatan Anda menggunakan metode 50-30-20:

- Kebutuhan (50%): Rp 5.000.000

- Sewa rumah: Rp 2.000.000

- Transportasi: Rp 1.000.000

- Makanan: Rp 1.000.000

- Tagihan: Rp 500.000

- Asuransi: Rp 500.000

- Keinginan (30%): Rp 3.000.000

- Makan di luar: Rp 1.000.000

- Hiburan: Rp 500.000

- Hobi: Rp 500.000

- Pakaian: Rp 500.000

- Langganan: Rp 500.000

- Tabungan dan Pembayaran Utang (20%): Rp 2.000.000

- Dana darurat: Rp 1.000.000

- Investasi: Rp 500.000

- Pembayaran utang tambahan: Rp 500.000

Tips Tambahan untuk Sukses dengan Metode 50-30-20:

- Lacak Pengeluaran Anda: Gunakan aplikasi pencatat keuangan, spreadsheet, atau buku catatan untuk melacak ke mana uang Anda pergi.

- Buat Anggaran Bulanan: Rencanakan bagaimana Anda akan mengalokasikan pendapatan Anda setiap bulan.

- Evaluasi dan Sesuaikan: Tinjau anggaran Anda secara berkala dan sesuaikan jika diperlukan.

- Bersabar dan Konsisten: Membangun kebiasaan keuangan yang baik membutuhkan waktu dan usaha. Jangan menyerah jika Anda mengalami kesulitan di awal.

Kesimpulan

Metode 50-30-20 adalah cara sederhana dan efektif untuk mengatur keuangan pribadi Anda. Dengan membagi pendapatan Anda ke dalam tiga kategori utama, Anda dapat mengendalikan pengeluaran, mencapai keseimbangan antara kebutuhan dan keinginan, serta mempersiapkan masa depan dengan menabung dan berinvestasi. Mulailah hari ini dan rasakan manfaatnya dalam jangka panjang. Ingatlah, konsistensi adalah kunci keberhasilan dalam mengatur keuangan pribadi.